人生で一番高い買い物といわれる住宅取得費。

その資金を現金一括で用意するのは大きな負担があるため、多くの人は住宅を購入する際に住宅ローンを利用します。

住宅ローンは誰でも借りることができるわけではなく、審査に通ってはじめて利用することができます。

希望の住宅が見つかっても、審査に通らなければ住宅ローンを利用することはできません。

しかし、前もって審査についての知識があれば、対応できることもありますので、予定通りに住宅を取得できる可能性が高くなるでしょう。

そこで、この記事では住宅ローンの審査基準、審査に通るために気を付けるべき点について解説していきます。

もくじ

住宅ローン相談受付から借り入れまでの流れ

住宅ローンの申し込みは、ネットや電話などで問い合わせをしたり、最寄りの店舗やローンセンターで相談をしたりすることから始まります。

ある程度、借入先となる金融機関が絞れたら、融資を受けられるかどうかの確認をするために、事前審査(仮審査)に申し込みます。

事前審査(仮審査)は早い金融機関で当日、おおむね1週間程度で結果がわかります。

事前審査(仮審査)の結果を見て、最終的に借入先となる金融機関を決めたら、本審査に進みます。

本審査が通り、融資金額などの借り入れ条件について納得できれば、契約を締結します。

このように、審査は2回行われるのが一般的です。事前審査(仮審査)と本審査では審査項目に違いは見られますが、この記事ではまとめて審査基準について解説していきます。

審査基準について

住宅ローンの借り入れをするにためには審査が必要となります。

ここでは金融機等がどのようなことを審査しているのか、解説していきます。

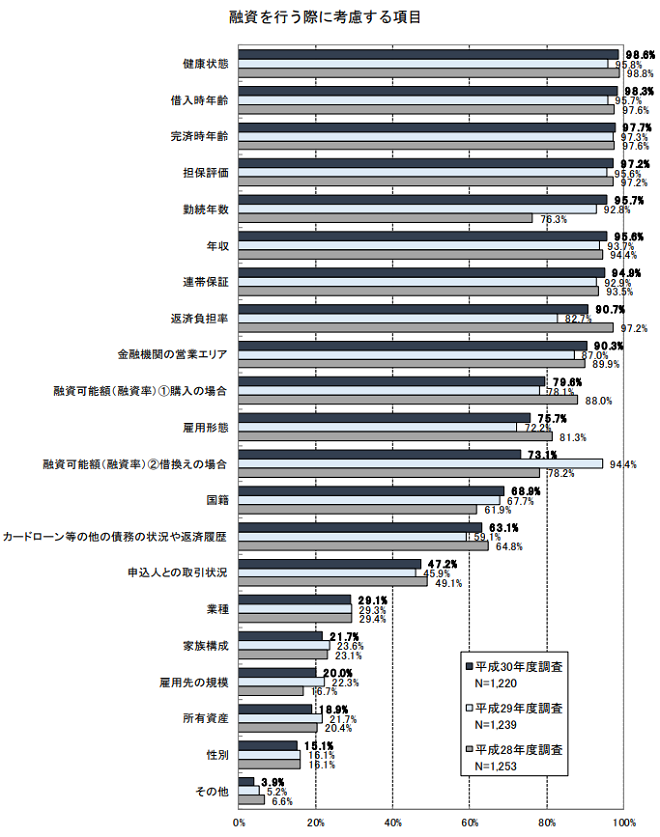

下のグラフは国土交通省が市場における住宅ローンの供給状況を把握するために調査し、金融機関が住宅ローン審査の際に重視している点をまとめたものです。

グラフの数値は金融機関が融資を行う際に審査項目に取り入れている割合です。

たとえば、健康状態98.5%とは98.5%の金融機関が健康状態を審査の対象としていることを指します。

※出典:令和元年度 国土交通省 民間住宅ローンの実態に関する調査結果報告書

グラフを見て分かるように、金融機関は住宅ローンの融資について、多数の審査項目を設けています。

ここでは代表的なものをピックアップして解説をしていきます。

(1) 健康状態

住宅ローンの審査において最も重視されているのが、申込人の健康状態です。

ほぼ全ての金融機関で審査に採用されています。

健康状態に問題がありますと、団体信用生命保険に加入することができないケースがあります。

なお、最近では、団体保険にも「引受緩和型」という加入条件を緩めた保険がありますので、健康面で住宅ローンを諦めるケースは少なくなっていると考えられます。

(2) 借り入れ時の年齢・完済時年齢

住宅ローンの借り入れ時の年齢と完済時年齢も審査において重視されます。

多くの金融機関は、最終返済時年齢を75歳~80歳と定めていますが、定年退職後15年~20年にわたり返済をしていくためには、十分な資金計画が必要です。

借り入れ時の年齢が若すぎて収入が安定していない、完済時の年齢が高齢なり収入が減少する場合は審査に通りにくくなる可能性があります。

(3) 担保評価

担保評価も住宅ローンの審査項目において上位に入っています。

住宅ローンを借りる際は、購入する自宅を担保にして、住宅ローンの支払いができなくなった場合に住宅は売却され、その資金で支払うことになります。

担保価値があり万が一のときの返済に充てることができる物件なのかが審査の基準となります。

(4) 勤続年数・年収・雇用形態

勤続年数も住宅ローンの審査においては重視されています。

勤続年数は一般に2~3年程度必要とされているといわれていますが、勤続年数自体が問題ではなく、安定した収入があるかどうかがポイントとなります。

転職がそれほど珍しくもない昨今では、勤続年数を住宅ローン申し込み要件に掲げていない金融機関もあります。

雇用形態も76.8%と重視されています。

銀行が扱う住宅ローンでは、給与所得者は原則として正社員であることを求めています。

これは正社員で安定した収入があることを申込要件と見ているからです。そのため、派遣社員や契約社員であっても安定した収入があれば借り入れできるケースもあります。

(5) カードローン等の他の債務状況

カードローン等の債務状況は61.8%とそこまで高くはありませんが、見逃せない項目の一つです。

住宅ローンの審査においては、住宅ローンの借り入れ額だけではなく、他の債務状況についても考慮されます。

収入に対して返済の負担が大きい状態ですと、審査に通りにくくなります。

また、カードローンの延滞歴・支払い事故歴も審査の対象になります。

過去にカード事故を起こし、個人信用情報機関にその旨が載ってしまうと、金融機関に返済能力を疑われて住宅ローンの審査に通るのが非常に難しくなります。

審査に通るために気をつけたいこと

審査にあたって、事前に知っておけば対応できることがありますので、ここでは審査に通るために気をつけておきたいことをまとめます。

(1) 取得希望物件は相応なものか

住宅購入者の年齢、収入、資産などからみて、家計に見合う物件であることがチェックのポイントとなります。

不相応に高額な物件や、特殊なデザインやマニアックな物件は担保評価が低くなるので審査に通りにくくなります。

(2) 返済負担率に注意する

住宅ローンの年間返済額の税込年収に対する割合を総返済負担率といいます(他のローンがあればその金額も含めます)。

適正な総返済負担率はそれぞれの家庭の状況によって異なるので一概にはいえません。

一般的な子育てファミリーの場合、住宅ローン返済と他の借り入れの返済と合わせて20%~25%に抑えるのが、無理のない借り方とされています。

返済能力は、単に現在の収入と返済額の比率だけで機械的に判断することはできません。

職業、収入の安定性、保有資産、家族構成、今後の就労・転職の計画、子どもの教育計画ほか、様々なライフイベントを考えて計画を組む必要があります。

返済負担率を減らすためには、自己資金を多く用意するのが有効です。

自己資金を頭金として支払うことで住宅ローンの借り入れ額が減るため、返済負担率も下がります。

十分な自己資金があることは金融機関に好印象を与えることができますので、審査に通る可能性が高くなります。

自己資金を用意するのが難しい場合は、相続時精算課税制度や直系尊属からの住宅取得等資金の贈与に係る非課税措置などで親からの援助を検討したり、親子ペアローンや親子リレーローンを組むことも一つの方法です。

また、契約者本人だけの収入だけでは返済が厳しい場合は、夫婦で収入を合算してペアローンを組むことで、ゆとりを持って返済をすることができます。

(3) 個人信用情報を確認する

個人信用情報の内容に問題があると、基本的に住宅ローンの審査に通りません。

過去の支払いで何度も遅延をしている、過去5年以内に債務の整理をした場合は、個人信用情報に「異動」という金融事故歴が登録されます。

個人信用情報に不安がある場合は、信用情報機関で個人信用情報を取り寄せることができます。

信用機関には3団体あり、それぞれの手数料は次のようになっています。

<信用機関 手数料一覧>

| 団体名 | 窓口 | 郵送 | インターネット |

|---|---|---|---|

| 日本信用情報機構 | 500円 | 1,000円 | 1,000円 |

| CIC | 500円 | 1,000円 | 1,000円 |

| 全国銀行個人信用情報センター | - | 1,000円 | - |

1通500円~1,000円の手数料で取り寄せることができるので、住宅ローンの申込み前に、「事故歴」を確認することができます。

また、個人信用情報で事故歴がなくても、クレジットカードの保有枚数が多いと審査に通りにくくなることもあります。

必要以上に多いクレジットカードは住宅ローンの申込み前に清算・解約をして、審査落ちのリスクを回避しましょう。

(4) 健康状態について

健康状態がよくないため、団体信用生命保険に加入ができない場合があります。

前述しましたが、団体信用生命保険に加入ができないと、金融機関は住宅ローンの審査を通さない場合があります。

現在は引受緩和型の団体信用生命保険(ワイド団信)を扱う金融機関が増えてきているので、以前に比べ加入ができない人は減っています。

それでも加入ができない場合は、加入が任意となっているフラット35を利用することで対策できます。

(5) 書類の不備をなくす

相談や事前審査時に提出した申込書と本審査の書類内容が異なっていたり、内容に不備があると審査に落ちる可能性が高くなることや、手続きが遅れることがあります。

事前審査の時点から必要な書類を用意をして、本審査の内容と整合性を取ることで、審査落ちを防ぐことにつながります。

(6) 自営業者の場合は?

自営業者は収入の変動が多いことから一般的な給与所得者と比べて、住宅ローンの審査が厳しくなる傾向があります。

また、節税対策から経費をできるだけ多く計上して、所得を極力少なくして申告しているケースがあり、このような場合は金融機関が求める年収基準や返済負担率などの要件をクリアできず、審査に通らなくなる可能性があります。

審査時に過去3年分の確定申告書、決算報告書、納税証明書が必要になりますので、住宅ローンを組むことを考え始めたら、数年かけて計画的に適正な所得の申告を進める必要があります。

審査に落ちてしまったら

仮に住宅ローンの審査に落ちてしまったら、もう住宅ローンは借りられないのかと不安に感じるかもしれません。

金融機関によって審査基準が異なりますので、別の金融機関に申し込んで審査に通る場合があります。

何度も手続きをするのは大変ですが、1社審査に落ちただけで諦めるのではなく、借り入れ条件・購入物件の見直し、他の金融機関を利用することを検討しましょう。

審査に向けて

ここまで住宅ローンの審査ポイント、審査に通るために気をつけていきたいことをまとめてきました。

住宅ローンの審査には多数の項目がありますが、事前に気をつけることで、審査に通る可能性を高めることができる項目があります。

住宅ローンの審査に必要な準備や検討要素を踏まえて、住宅購入の参考にしていただけたら幸いです。